根据艾媒咨询《2021 年中国大学生消费行为调研分析报告》,近七成大学生月收入在 1000-2000 元之间,2001-3000 元的也有 16.4%,人均月收入为 1516 元。这个数字看起来好像不是很多,但是跟国民总体数据相比,差距却并不大。

国家统计局发布的 2020 年国民人均消费支出为 21210 元,平均到每个月就是 1700 多元,这个数字中 30% 是食品支出,25% 是居住支出。而作为还没有正式步入社会的大学生,消费水平已经接近平均线,跟 " 社会人 " 差距不大,可以说过得比较滋润了。

数据显示,大学生的收入来源,来自父母的占 78%,来自兼职收入的超过 50%,超过一成有投资理财收入,加上奖学金、助学金、助学贷款和网络借贷等多种渠道,可以说是生财有道。

此外,新一代的大学生更热衷于参与校外生活,体验形形色色的兼职,从中获得一定的社会阅历、人际交往经验和经济回报。

有餐饮商家告诉新快报记者,店里的兼职几乎仅面向附近高校的大学生招聘。跟社会招聘途径相比,招聘大学生的好处有很多,比如文化素质高、容易沟通、性格单纯、工作时间稳定,也不需要额外负担住宿。因为具有这些优势,大学生兼职受到许多社会企业的欢迎。

数据显示,月收入越高的大学生更有 " 财务规划能力 ",更懂平衡收支,对父母的经济依赖更少。月收入在 3000 元以上的大学生,接近九成的收入来源于兼职。月收入在 1500 元以上的大学生,过半数每个月有结余。

随着国民财务规划意识的觉醒,理财已不再是少数富裕阶层锦上添花的方式,更是社会大众、乃至学生的迫切需求。

先看一组数据:

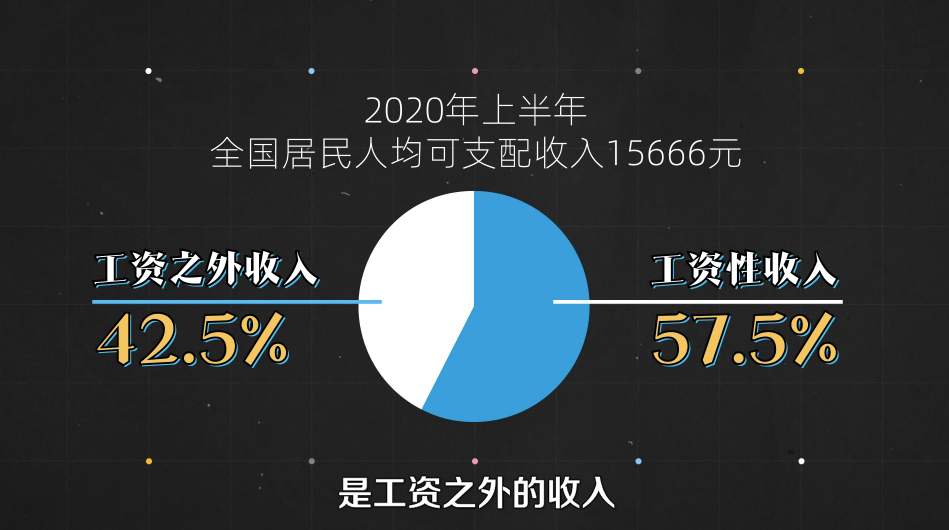

2020上半年,全国居民人均可支配收入15666元,其中工资性收入占57.5%,工资之外收入占42.5%。

这也侧面说明,有42.5%的国民收入是工资之外的收入,要么是来自小本经营,要么来自理财,当然也可能来自爸妈。

2020年上半年人均可支配收入

同样,这也说明大部分人的收入来源绝不是单一的。

靠爸妈,是纯救济收入;靠工资,是主动收入;而靠理财或副业,是多条路。在收入和工资之间拉开差距,是我们都应该探索的路。

工资决定收入下限,理财决定收入上限。我们每天都在跟钱打交道,如果不学着理财,死守着那点工资,可能永远也只能原地踏步。

所以,更多的人将目光投向理财。

然而面对日益复杂的理财工具和良莠不齐的理财产品,财务规划教育的缺失,制约着国人对理财活动的参与。

丰柚学堂着眼于大众财务规划教育的需求及痛点,致力于帮助学员树立合理金钱观,形成理财思维,掌握正确理财方法,从根源上解决财务问题。

目前,丰柚学堂系统、生动、温暖、的个性化贴身理财教学已经获得了广泛的认可,并帮助大量学员迈出了理财第一步。未来,丰柚学堂将继续坚持“学员为本,质量第一“的服务理念,用易学易懂的教学形式,打造有趣有料的理财训练营,帮助学员从零基础小白开始,找到最舒适高效的学习方式,迈向财富自由之路。

人生需要规划,财富需要打理。丰柚学堂,助你形成正确的理财思维,迈向财务自由。

江苏热线版权及免责声明:

1、凡本网注明 “来源:***(非江苏热线)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。