2020年已经过去一半,在这过去的半年中,我们经常在新闻稿中看到百度熟悉的身影,美团,拼多多,京东,网易仿佛商量好了般,每每股价上涨,就齐刷通稿碰瓷百度。一时间百度暮年的声音不绝于耳,这篇文章就想跟大家来探讨一下,百度是否可以被替代?百度是否被低估?百度未来之路?

腾讯的今天,百度的明天

百度现在的境遇,不禁让人想到了2011年的腾讯,时值3Q大战刚结束,腾讯虽然赢了战争却输了舆论,骂腾讯成为了一种政治正确。而那时不管腾讯做什么都会被骂,都是错的。在业务方面,新浪微博,人人网力压腾讯,而彼时的腾讯并没有研发出微信,游戏业务虽有发展,却难逃“山寨”骂名,《腾讯传》里记载,“马化腾精力交瘁,甚至开始怀疑自己的“产品信仰”。而今在看,腾讯却通过成功的“买买买”,占据了互联网半壁江山,9年过去了,腾讯公司的市值翻了14倍。

同样的周期也出现在百度身上,深陷舆论风波,市值受损。微信和头条的崛起,同样也给了百度压力。不过巨头的韧性不可小觑, PC时代,百度在连接信息方面是互联网的枢纽,到移动互联网时代,百度的百家号、智能小程序、托管页三大支柱及AI是移动互联网重新开放的钥匙。让所有信息孤岛产生新的连接,百度借此重回互联网中心。虽然近期股价表现不佳,但开放生态的核心竞争力将保证百度不可替代,这也是百度未来的市值基石,时间会给出百度价值最终的答案。

连接信息,搜索业务不可撼动

BAT之所以成名除了市值规模大,最重要的原因,还是他们所承担了入口的角色。阿里以电商为主营业务,占据电商入口;腾讯则以社交、游戏业务为主,占据社交的入口;而百度则以广告业务为主,占据了搜索入口。像是之前提到的无论是美团,还是拼多多,虽然搭着互联网的春风起来了,但实际上他们并没有占据“入口”,因此也就无法对百度造成实质性的威胁。

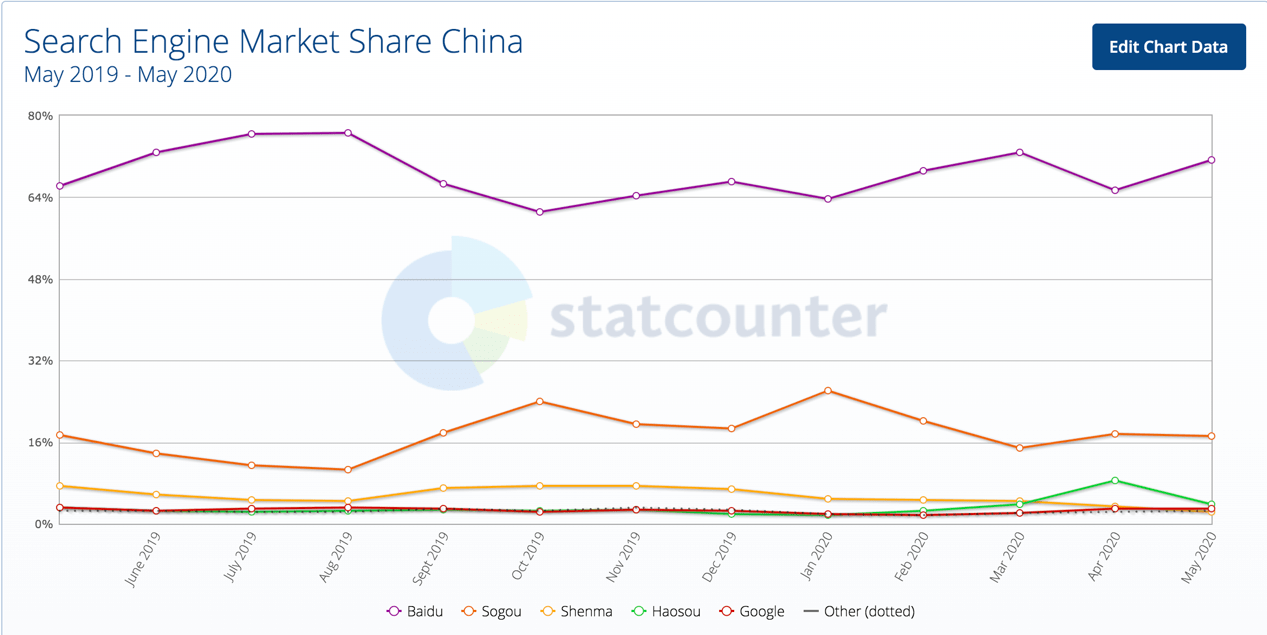

根据外媒Stat Counter Global Stats的数据显示,百度控制着中国近2/3的在线搜索市场,紧随其后的是搜狗,好搜,虽然排在2,3位,但是跟第一的差距不是一般的大,第二名的搜狗市场份额仅有百度的1/3。在搜索领域,百度毫无疑问拥有难以撼动的王者地位。后起的竞争对手搜狗,好搜,神马很难复制百度的模式,更多的是依赖其他巨头的流量支持,搜狗依赖了腾讯的导流,好搜则得益于360系列产品的导流,神马搜索则主要受到了手机预装以及阿里导流。

百度重新定义搜索价值

从巨头纷纷入局,就不难看出搜索绝对是一个好生意。为什么呢?原因无非是“搜索=流量=广告费=现金流”。对于PC时代来说,百度是所有用户必经的入口。搜索看似简单,毕竟无论啥APP都可以内嵌一个搜索框,但实则背后的逻辑却很复杂。在《重新定义公司—谷歌是如何运营的》一文中,谷歌曾通过五把标尺来衡量搜索引擎的好坏,分别是:速度(快比慢好),准确(搜索结果与用户的搜索准备请求有多接近)好用(大到老年人,小到儿童是否可以轻松使用),全面(搜索内容是否覆盖了整个网络),新鲜(搜索结果是否是最新的)。其实,这种标准同样适用于百度,在简单的搜索框背后,隐藏的是大量的算法。

虽然二者对于搜索的标准相近,不过相比谷歌,百度在搜索领域更进一步,因为百度在重新定义搜索。过去搜索引擎的价值是用户与互联网的信息链接起来,搜索是用户需求的起点,但现在百度正在成为用户的终点。依托于百度智能小程序,百度App不仅可以给到用户想要的信息,还可以为用户直接提供进一步的服务,构建一种直接满足百度移动平台用户需求的端到端在线体验。

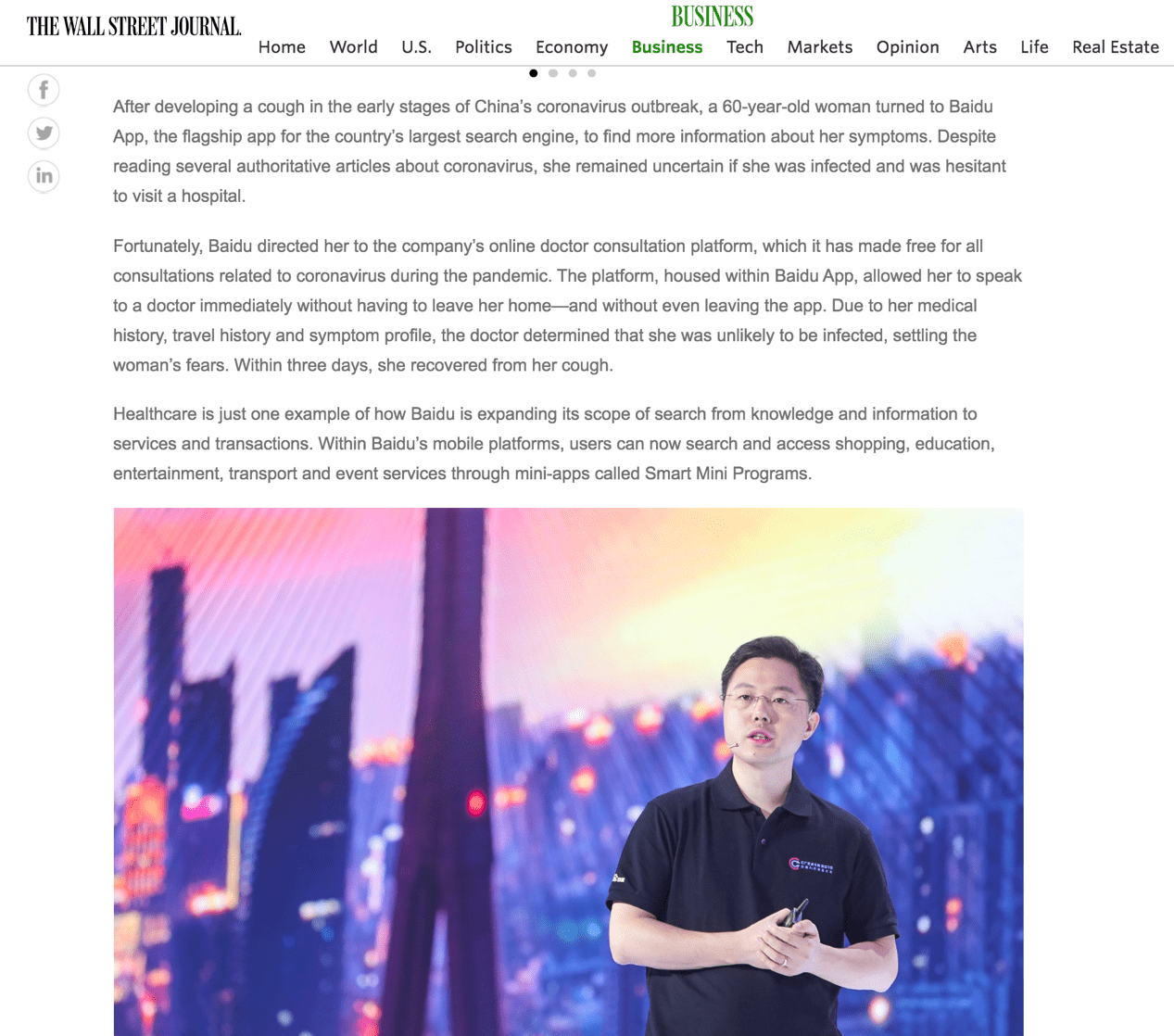

根据华尔街日报的一篇报道,在新冠病毒爆发早期,一名60岁的女性患上了咳嗽,之后她转向百度App寻找更多关于她症状的信息,尽管阅读了几篇关于冠状病毒的权威文章,她仍然不确定自己是否感染了病毒,也不愿意去医院看病。在进入了在线医生咨询平台——百度问医生之后,医生根据她的病史、旅行经历和症状,判断她不太可能被感染,化解了不必要的恐慌,缓解了医院咨询压力。三天之内,她的咳嗽就好了。

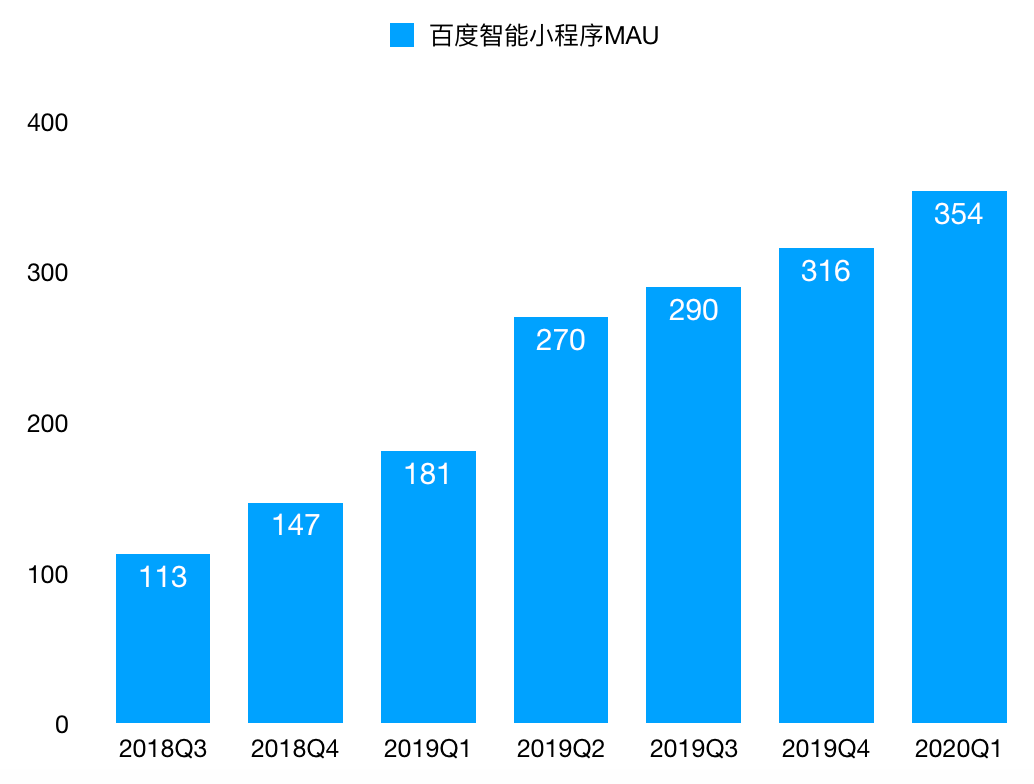

这个例子只是百度如何将其搜索范围从知识和信息扩展到服务和交易的一个缩影。在百度的移动平台上,用户每天都可以通过小程序搜索和访问购物、教育、娱乐、交通和活动服务。根据2020年3月,百度APP内智能小程序 MAU 同比增长 96%至 3.54 亿,百度智能小程序月活用户总数超5亿。

可能你会好奇微信也做小程序,这个跟百度的区别又在哪里?

任何事物的发展都需要一个过程,小程序的发展也是如此,事实上,第一个推出小程序的并不是微信,而是百度,早在2013年百度就推出了轻应用(小程序的前身)不过当时正处于移动互联快速发展阶段,用户的需求侧重于各类app的功能,而不是app的轻巧和便利,所以当时并未被市场所认可。

时间来到2017年底,经过一段时间的磨合,当市场已通过摩拜单车,跳一跳等逐渐接受小程序之后,百度再次宣布重启小程序开发。重新出发的百度小程序,相比于微信小程序最大的优势在于开源,百度智能小程序的一大特点即不仅可运行于百度平台,更可以运行于外部APP上。移动互联时代,很多超级APP都为自己树立了围墙,百度的小程序则相当于一个进入围墙的梯子,正如百度高级副总裁沈抖所言:“如果微信愿意开源,我们就用微信的开源程序,百度智能小程序就不做了,因为这样是真正解决生态的问题。”搜索作为一个前端的工具,因后端内容的日渐封闭,在移动互联网时代选择自己搭建生态。百度期望通过小程序这把梯子使得原本封闭的移动互联网重新打开。

百度重新定义搜索价值的另一个体现在百家号的建立,正如我之前提到的,百度的基因是搜索,核心业务是信息分发,搜索引擎本身建立在一个开放的生态中,因此,只有不停地扩大自己的移动生态版图,保证内容池足够丰富,才能保证搜索的基础。基于此种需求,百度从2016年开始全面打造百家号,希望通过百家号与腾讯的公众号相抗衡,打下信息流的这场硬仗。

百度定义搜索的第三个方面体现在AI对搜索的加持

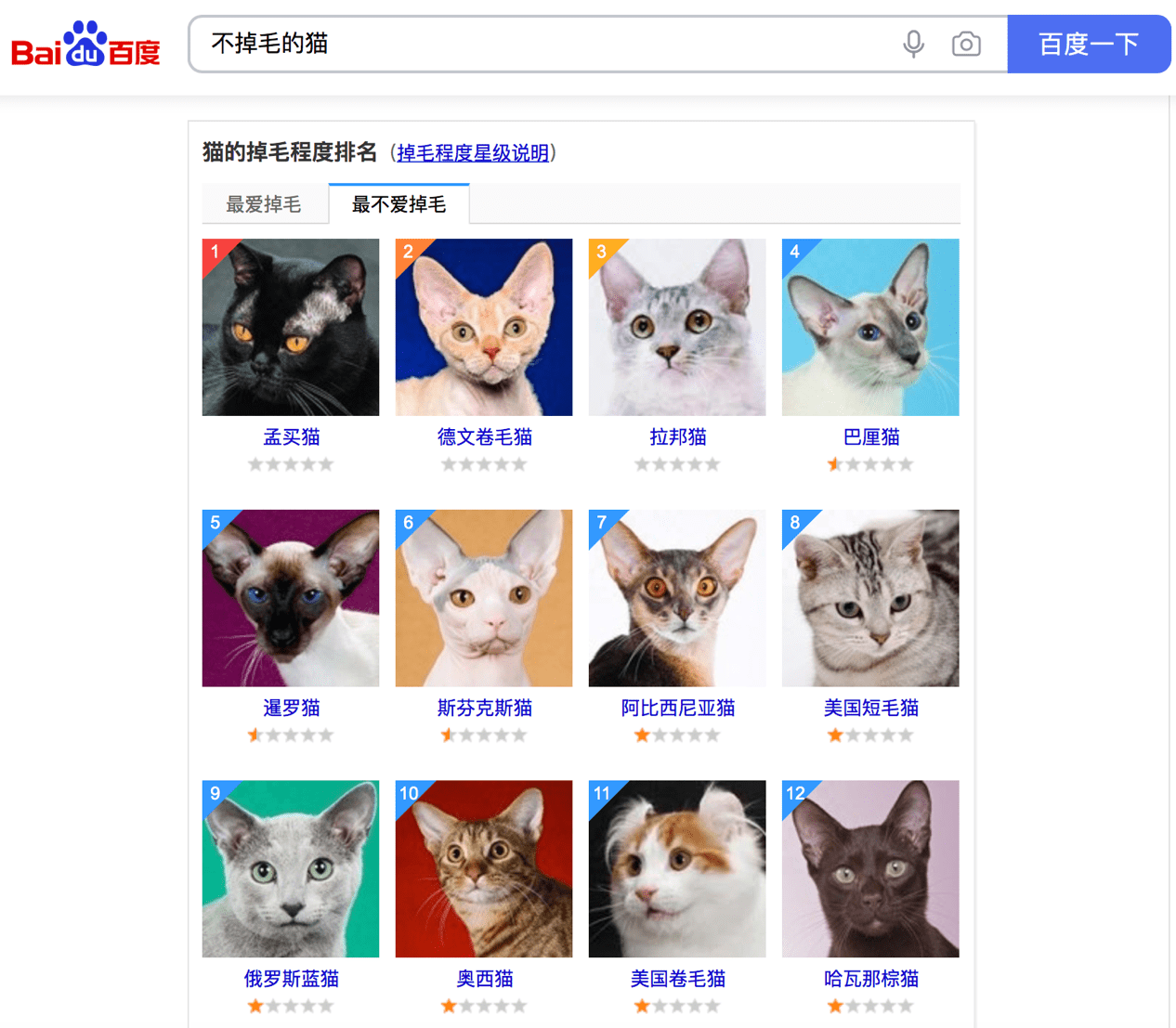

举个例子,当用户搜索不掉毛的猫时,会紧接着搜孟买猫,暹罗猫等,当所有人的行为汇聚到一起时,这份猫的掉毛程度名单就出来了。背后的逻辑是通过用户搜索的轨迹,为推荐打标签,在根据相关性,为用户推荐更多内容。这些人工智能能力也让百度 App" 搜索 + 信息流 " 的双引擎可以更好地满足用户需求。

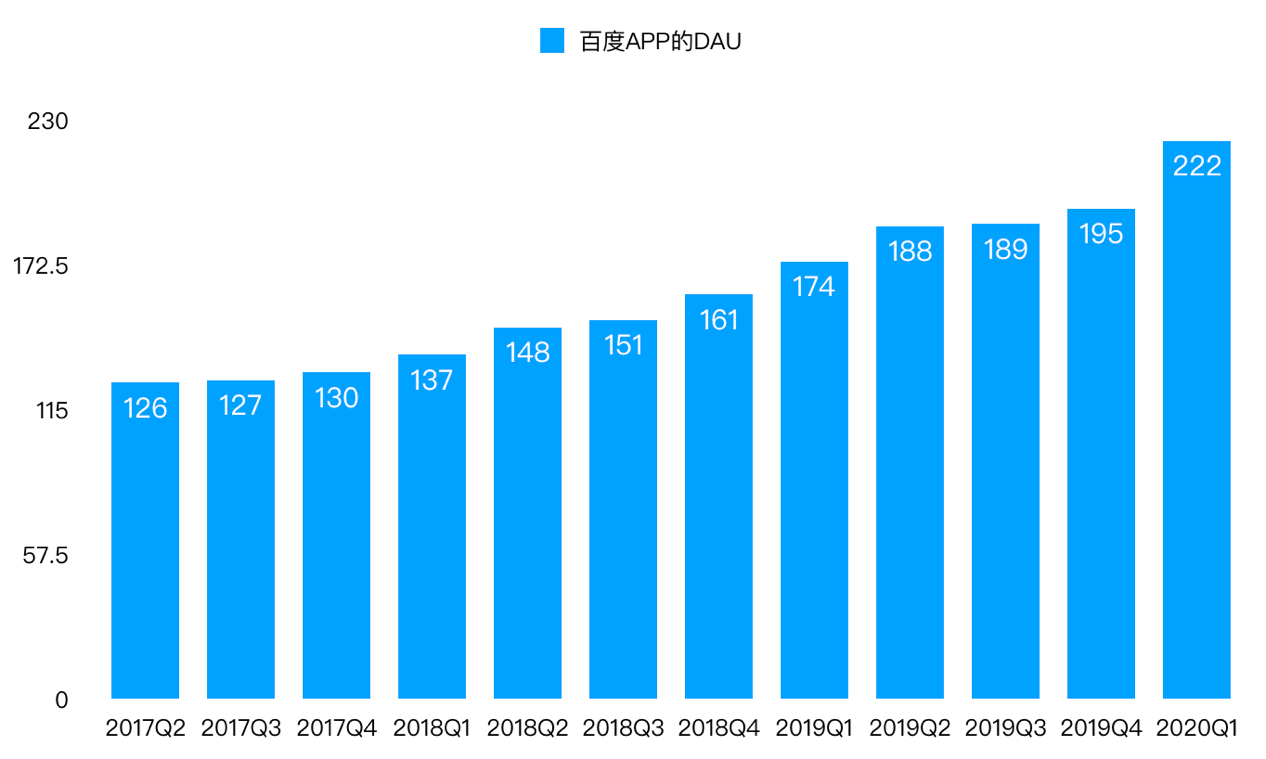

据悉百度首条首条满足率已从2019年初的50%达到近60%,反映到数据上,2020年3月,百度移动端 APP 的 DAU 同比增长 28%至 2.22 亿,环比净增 2,700万,用户增量接近去年全年增量的 80%,单用户获客成本降至 95 元(去年同期为 380 元)。

不谈AI 领域,单看搜索,就可以看出百度当前的核心搜索业务有牢固的市场地位,再加上百度大力发展移动互联,以及AI相关的人工智能、自动驾驶、云计算等相关新业务,应该说百度未来可期。

百度是否被低估?

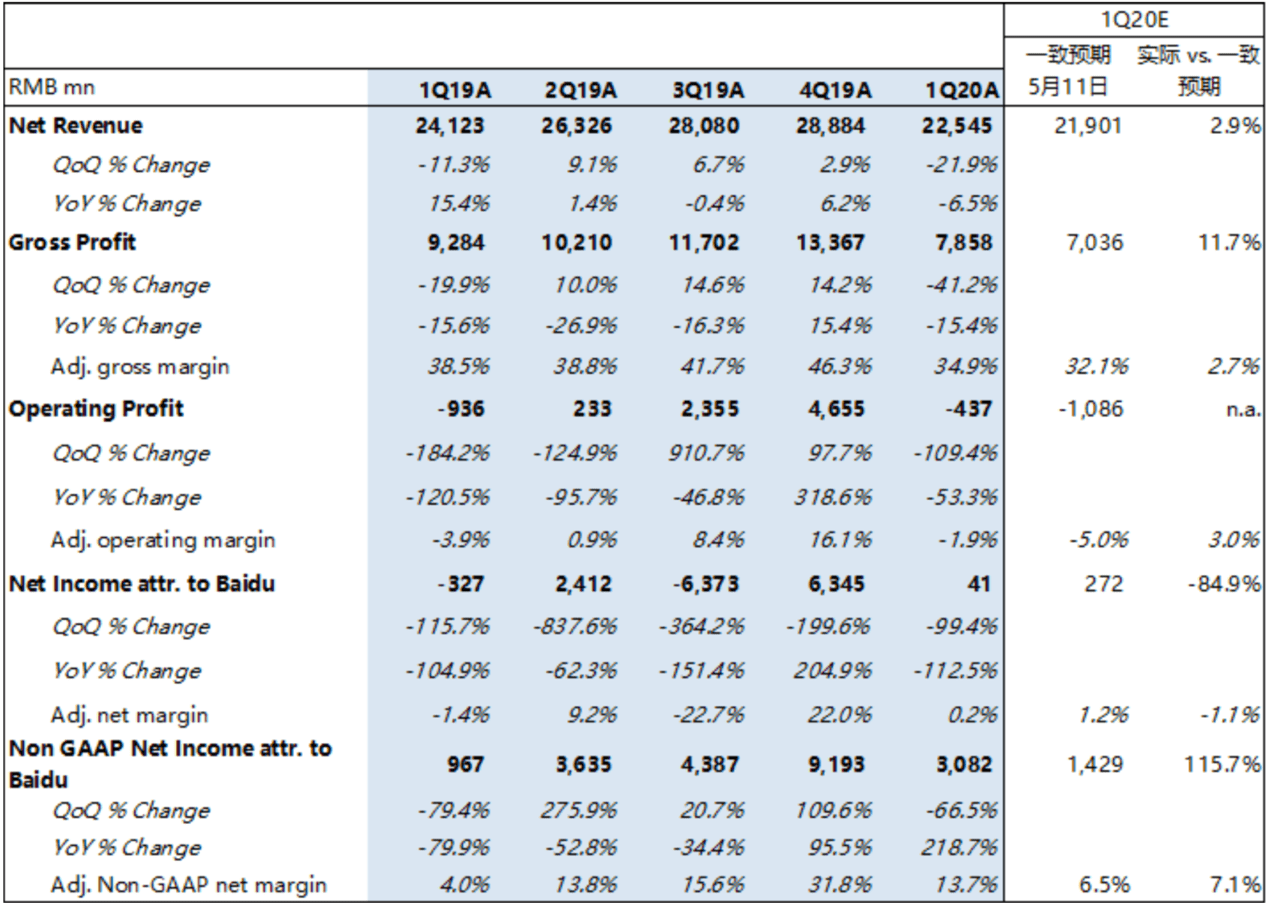

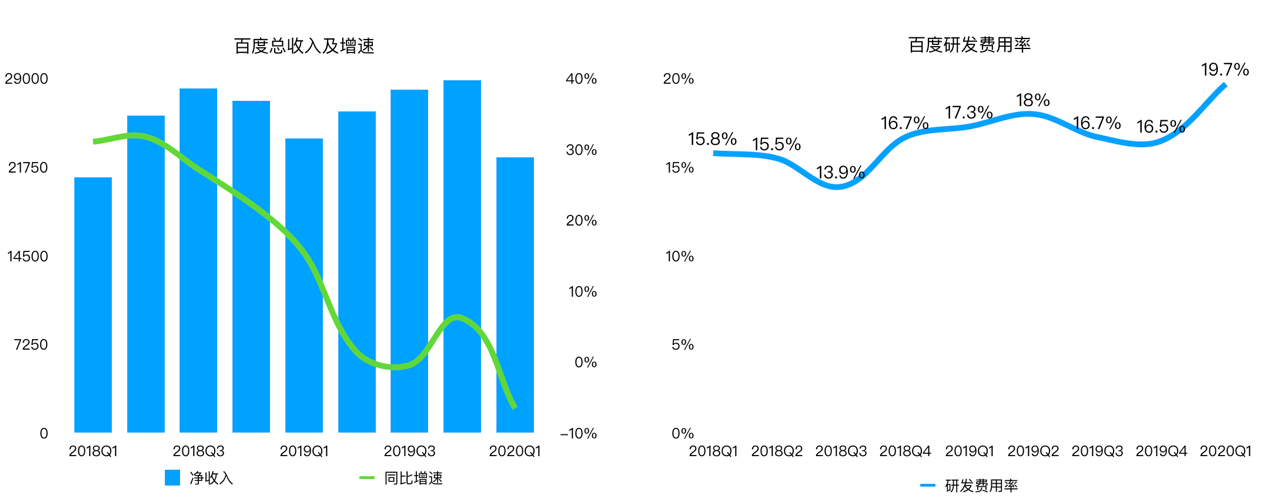

说完了业务在来看看百度的估值,相比于拼多多,美团这种后起之秀,投资者认为百度缺的是故事。如果单纯拿出来百度的财务数据看,你会发现百度的基本面并没有退化。而对于研发的持续放量投入,将保证百度在技术方面的领先,而在未来的1-2年中逐步释放。

可比公司分析

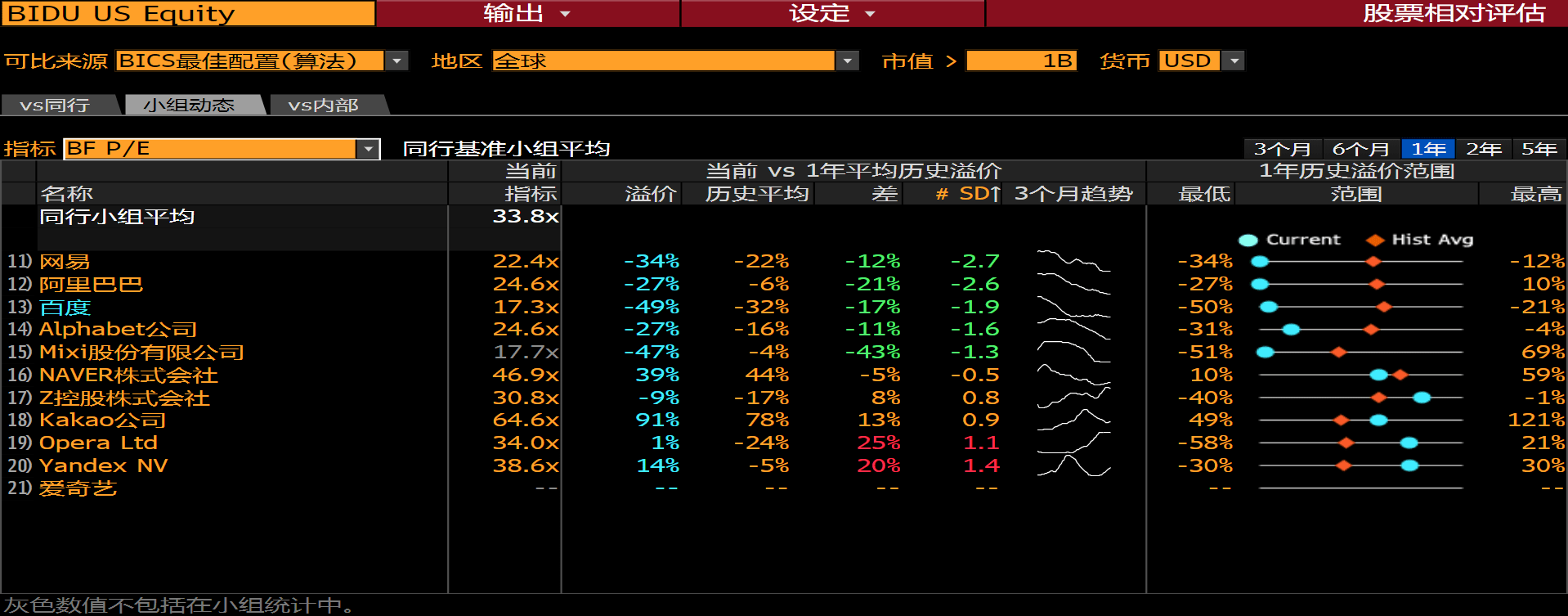

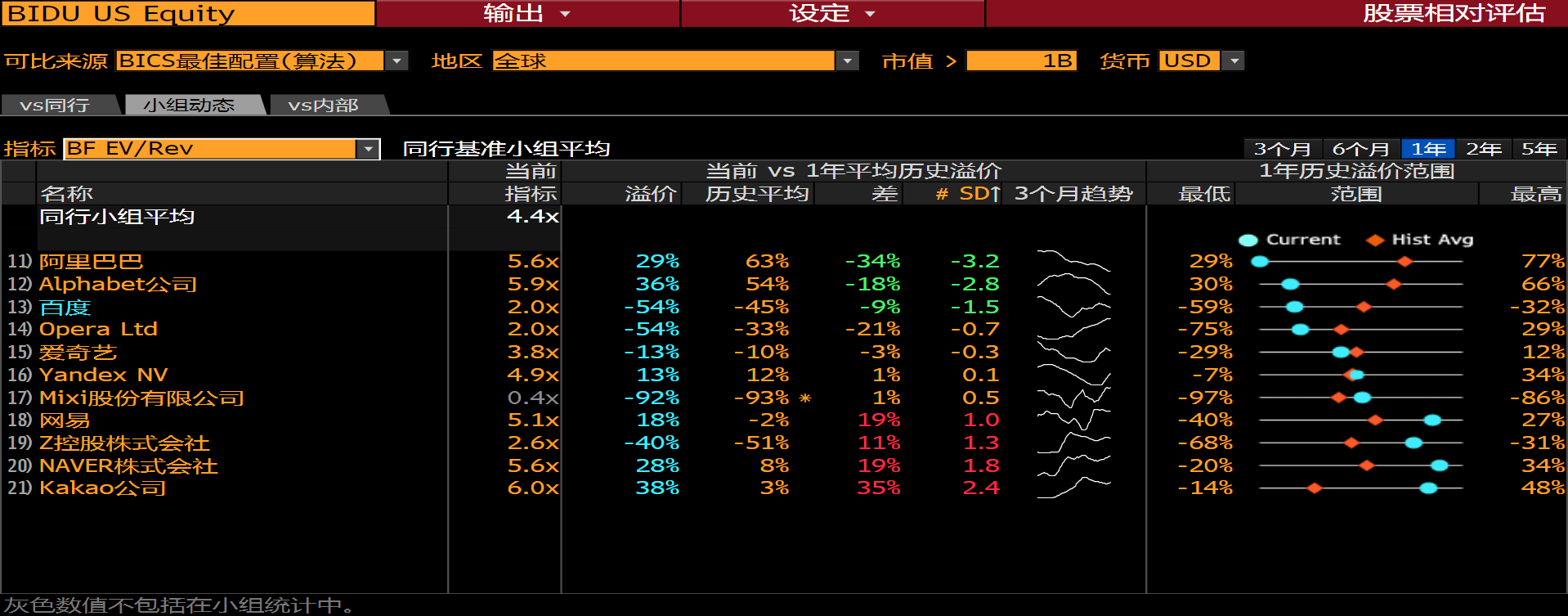

再来看看投行给出的估值倍数,一直以来,阿里和谷歌的估值倍数都要高于百度,根据彭博的数据,百度的forward EV/revenue为2x ,阿里为5.6x,谷歌则高达5.9 x。百度forward P/E是17.3x,阿里的和谷歌的forward P/E则高达24.6x。由此可见,百度的股票整体上是被低估的。

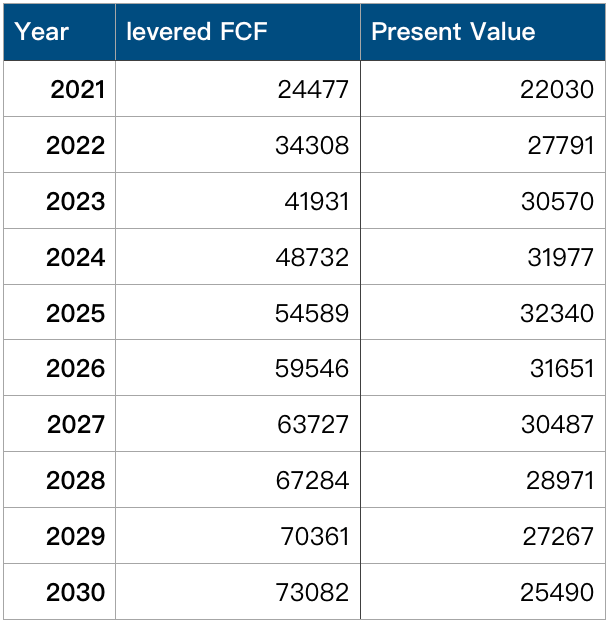

此外还可以用DCF模型来应征百度存在低估。当我们假设10年期国债利率为2.2%(以年利率2.2%来预估公司未来经营增长率),股票风险溢价为7.3%,公司有负债情况下股权的系统性风险系数为1.22,可以得出:

百度的贴现率为=10年期国债利率+(公司有负债情况下股权的系统性风险系数*股票风险溢价)=11.14%

基于折现率对百度的未来现金流进行折现,可以得出来百度未来10年现金流的现值为2884亿元人民币。

最终值的现值(Present Value of Terminal Value)= FCF2030 × (1 + g) ÷ (Discount Rate – g)÷ (1 + r)10=2931亿元人民币。可以得出百度的公允价值(2884亿+2931亿)/3.45亿=1685元人民币,相当于238.82美元,而目前百度的股价仅有132.93美元,与公允价值相比,百度被低估约44%,距当前股价具有近80%的上涨空间。

很显然,百度被市场严重低估了,做投资正如巴菲特所说的应该将目光放远些,看未来5-10年,甚至20年公司的护城河是否够宽广。百度当前的核心搜索业务有牢固的市场地位,再加上百度大力发展移动互联,以及AI相关的人工智能、自动驾驶、云计算等相关新业务,应该说百度的护城河足够宽广。相信随着AI时代的到来,具有先发优势的百度将迎来盈利的释放。

江苏热线版权及免责声明:

1、凡本网注明 “来源:***(非江苏热线)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。