【摘要】经过3年口罩时间,受影响的经济依然没有彻底恢复,在这样的形势下,一些人主动收入受限,想要借助已有存款获得更多被动收入,好减轻经济压力。然而这些年银行存款利率却整体低且下行,让人很难到手高息。内行人表示,其实大可借助3大方法打理,或能轻松做到稳健高收。

很多人有着将钱存在银行存款产品中的习惯,不仅能保本还能享受稳定的利息。然而这些年银行存款利率处于下行区间,很多银行的存款产品已经出现了多次降息。原先市面上还有一些4.5%利率的中小银行5年期存款,然而经过这两年的调降,不少中小银行的5年期定期存款利率只有3.2%了,国有银行存款挂牌利率甚至不超过2%,存入其中可能会越存越贬值。

在这样的形势下,2024年想要稳健高收,还能怎么做呢?内行人分享3大方法,或能帮到你。

储蓄国债

在打理中长期闲钱时,大可借助储蓄国债来打理。储蓄国债保本安全,还不用像存银行存款那样担心银行破产,和国有银行的存款产品安全性差不多。且储蓄国债的利率比很多国有银行的5年期定期存款利率都要高,可以获得更多利息。

在流动性方面,储蓄国债是根据已经持有时间的长短来计算利息的,比提前支取可能好几年都白存了的定期存款划算多了,可以兼顾收益性和流动性。不过鉴于储蓄国债持有时间不满半年时没利息,还倒扣手续费,对短期闲钱不够友好,因此对于这类短期闲钱,可以另选其余方式打理。

余额宝

相比之下,余额宝是很适合用来打理短期闲钱的方法。余额宝的风险等级只有R1低风险,之前也没亏本过。余额宝中很多货币基金的收益率在2%上下徘徊,比很多短期定期存款的利率都要高,且余额宝基本是存一天就有一天收益的,可以很好地兼顾流动性,即使临时用钱也不用担心之前已经到手的收益。

不过余额宝只有1万元的单日快赎上限,这也意味着余额宝在1万元以内的流动性堪比活期,可却难以满足投资者超过1万元的大额快赎需求,因此余额宝不适合用来打理大笔可能临时支取的闲钱,更适合打理短期和活期零钱。

外贸经济平台至臻海购

若觉得储蓄国债和余额宝收益性不够高,想更好地增值,也可以借助一些政策强力扶持下的方向共享行业红利。就如近年来,我国跨境电商持续发挥在“买全球、卖全球”方面的优势,迭代创新经营模式,产业带动作用强劲。这种如火如荼的发展态势得益于系列稳外贸政策支持,以及较为成熟的供应链和强大的生产制造能力等,前景十分光明。

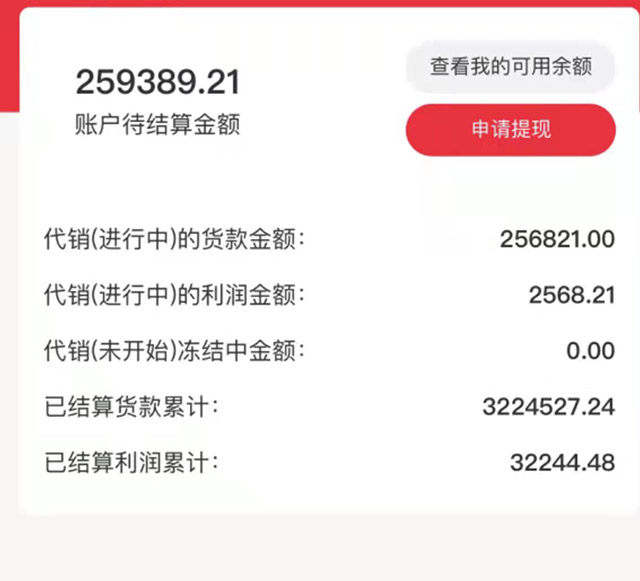

大可借助政策强力扶持下的外贸经济平台至臻海购的商品代销,共享外贸红利。代销基于实物快消品进口交易和线上线下加物流的先进新零售商业模式,让用户在一键认购代销商品后,30天周期可享1%商品利润,相当于10万每月1000元,门槛也只有100元左右,和储蓄国债与余额宝均为具有普适性的低门槛增值方法,可让用户毫无后顾之忧地稳稳增值,颇值得一试。

江苏热线版权及免责声明:

1、凡本网注明 “来源:***(非江苏热线)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。